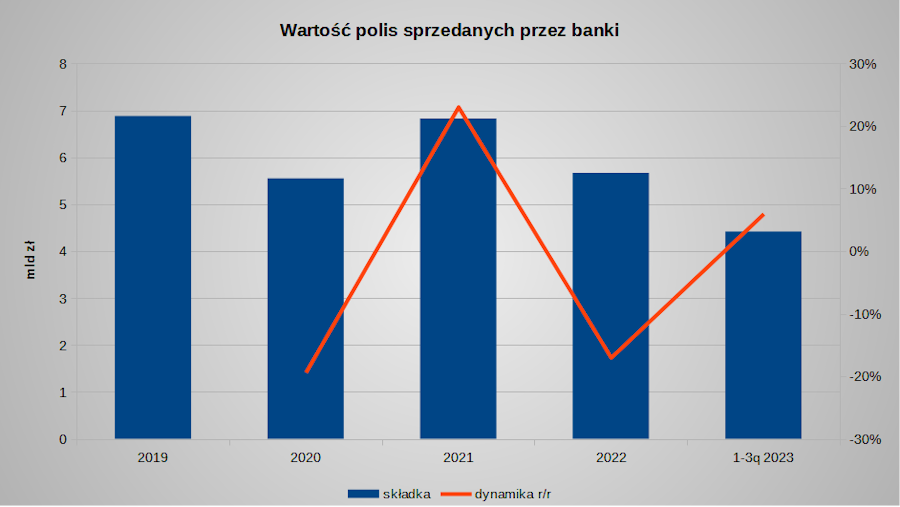

W pierwszych dziewięciu miesiącach 2023 banki sprzedały polisy na życie i majątkowe o wartości 4,4 mld zł. Dominowały te pierwsze i o charakterze indywidualnym. Zmalała liczba ubezpieczonych, ale wzrosła ochrona mienia.

Towarzystwa ubezpieczeniowe mają różne kanały sprzedaży polis. Jednym z nich są banki. Dystrybucję ubezpieczeń przez te instytucje określa się terminem bancassurance.

Zmienny rynek bancassurance w Polsce

Wg danych Polskiej Izby Ubezpieczeń w pierwszych trzech kwartałach 2023 banki sprzedały polisy za 4,42 mld zł. To o 6 proc. (260 mln zł) więcej w porównaniu z tym samym okresem roku poprzedniego.

Zatem teoretycznie poziom ochrony ubezpieczeniowej klientów zmalał. Dlaczego? Ze względu na inflację. Ta wg GUS-u w pierwszych dziewięciu miesiącach 2023 wyniosła nieco ponad 13 proc.

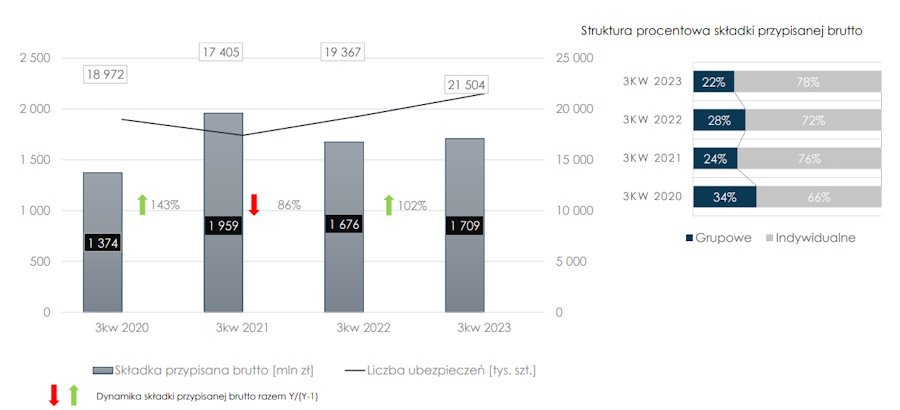

W tej kwocie 2/3 stanowiły ubezpieczenia na życie (ochronne – 1,82 mld zł, inwestycyjne – 0,89 mld zł), resztę – polisy majątkowe i osobowe (1,71 mld zł). Pozyskana przez banki składka w ramach pierwszej grupy zwiększyła się o 9 proc., a drugiej – 2 proc.

Do tej pory najlepszym pod względem wielkości sprzedaży był drugi kwartał. Wtedy banki pozyskały dla firm ubezpieczeniowych 1,59 mld zł. Sprzedaż polis przez banki była wtedy o 16 proc. (220 mln zł) większa niż w tym samym okresie 2022. Natomiast w pierwszym i trzecim kwartale wzrost oscylował wokół 1 proc. (10-20 mln zł).

Jednak w wynikach trudno dostrzec sezonowość. Każdego roku banki największą sprzedaż ubezpieczeń wypracowują w innym kwartale. Aczkolwiek nigdy nie robią tego w pierwszych trzech miesiącach roku.

Widać za to dużą zmienność. Naprzemiennie poziom sprzedaży polis przez banki rośnie i maleje. W 2020 zmniejszył się o 1/5, by rok później zwiększyć się o 1/4 i w kolejnym znów spaść o 17 proc.

Polisy indywidualne domeną banków

Po trzech kwartałach udział banków w dystrybucji polis ochronnych wzrósł do 15,9 proc. (+0,3 pkt proc.). Cały rynek ubezpieczeń na życie wart był bowiem 17 mld zł.

Znacznie mniejszy był w przypadku polis majątkowych. Wyniósł bowiem 4,2 proc. (-0,3 pkt proc.). Na wszystkie ubezpieczenia tego rodzaju klienci wyłożyli 40,7 mld zł.

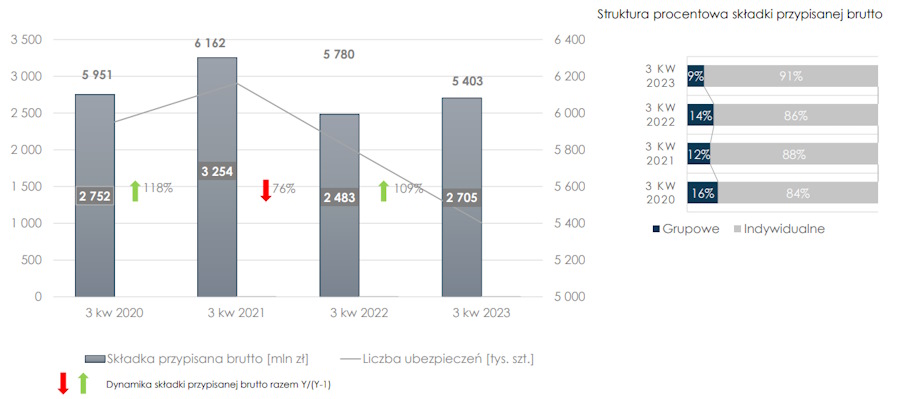

W omawianym okresie klienci za pośrednictwem banków kupili 5,4 mln polis chroniących życie. Liczba ubezpieczonych w tym zakresie zmalała o 6,5 proc. (377 tys.).

Dominowały polisy indywidualne. Stanowiły 91 proc. sprzedaży. Udział ubezpieczeń grupowych w wynikach sprzedażowych banków maleje od kilku lat. Jeszcze w 2020 wynosił 16 proc.

Podobny trend widać w polisach majątkowych i osobowych. Jednak w tym segmencie ubezpieczenia grupowe mają wyraźnie większy udział – 22 proc. na koniec września. Z tym że kilka lat temu było to 34 proc.

Od stycznia do września 2023 banki zawarły 21,5 mln polis majątkowych i osobowych. W skali roku ich liczba zwiększyła się o 2,1 mln szt., czyli 11 proc.

W ramach ubezpieczeń majątkowych i osobowych mieszczą się polisy:

- wypadkowe i chorobowe,

- transportu,

- od skutków żywiołów,

- OC,

- kredytowe,

- ochrony prawnej,

- podróżne.

Ceny ubezpieczeń w bankach

Ewoluuje także struktura sprzedaży ubezpieczeń na życie. Jeszcze w 2020 większość pozyskanej za pośrednictwem banków składki w tym segmencie rynku stanowiła ta o charakterze inwestycyjnym. Jednak w ostatnich dwóch latach odpowiadała ona już tylko za 1/3 kwoty pozyskanej przez banki w tej grupie polis. Wzrósł udział klasycznych polis ochronnych.

Ile klienci wydawali na ubezpieczenia? Dane zależą od konstrukcji produktu, czyli tego, czy składkę opłaca się jednorazowo, czy cyklicznie.

Za polisę inwestycyjną za składką jednorazową ubezpieczający płacili średnio 6210 zł (o 45 proc. więcej niż rok wcześniej). W przypadku składki regularnej było to 2764 zł (o 6 proc. mniej).

Na polisę ochronną kupowaną z produktem bankowym ze składką jednorazową wykładali przeciętnie 629 zł (+10 proc.), a ze składką regularną – 298 zł (+3 proc.).

Większe kwoty przeznaczali na ochronę, gdy kupowali polisę bez produktu bankowego. Wówczas ubezpieczenie ze składką jednorazową kosztowało ich 2531 zł (+551 proc.), a ze składką regularną – 510 zł (+8 proc.).